住宅ローン 知らないと損する話

金利上昇リスクで損するかも?

金利上昇リスクで損するかも?

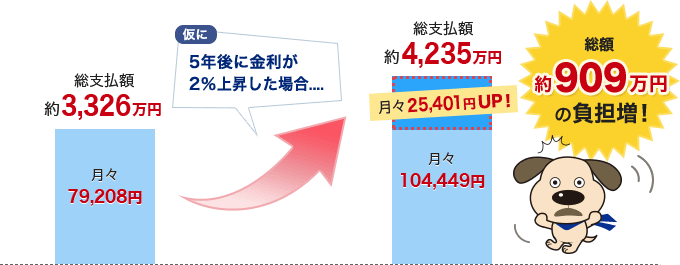

金利が数パーセント上昇したら家計への負担はこれだけになる!

最近は低金利が続き、住宅ローンも利用しやすい状況が続いています。

しかし「少しぐらい金利が上がっても大丈夫だろう」と安心していると、思っている以上に負担が大きくなるかもしれません。

住宅ローン3,000万円 返済期限35年 金利変動0.6%で住宅を購入した場合

- 民間金融機関の住宅ローン金利推移

-

- ※2023年12月現在 住宅金融支援機構公表のデータを元に編集。

- ※主要都市銀行における金利を掲載。

- ※最新のフラット35の金利は、返済期間21~35年タイプ(融資率9割以下)の金利のうち、取り扱い金融機関が提供する金利で最も多いものを表示。

住宅ローンについて

もっと詳しく知りたい方はこちら!

住宅ローン控除の対象外で損するかも?!

住宅ローン控除の対象外で損するかも?!

住宅ロ-ン控除の対象外になる住宅があることをご存知ですか?

住宅ローンで購入する場合の負担を軽減してくれる住宅ローン控除。

でも、すべての住宅購入が対象になるわけではありません。

上記の条件に一つでも当てはまる場合、住宅ローン控除の対象外になります。

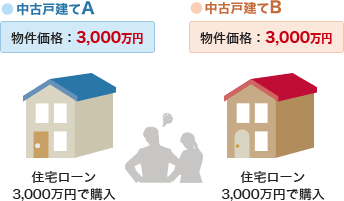

中古住宅の選び方によって、住宅ローン控除の還付が少なくなることをご存知ですか?

同じ金額の中古住宅でも、売主が個人か法人かによって還付される金額が違うケースがあります。

住宅ローン控除について

もっと詳しく知りたい方はこちら!

贈与税で損するかも?

贈与税で損するかも?

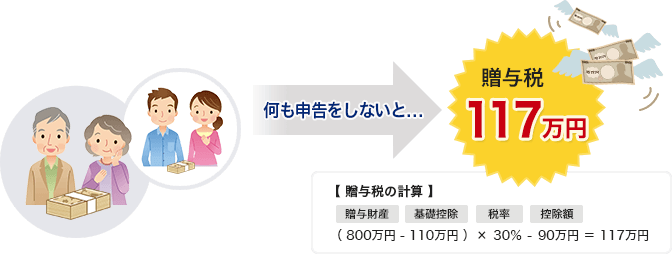

住宅購入時にご両親から資金援助をしてもらう場合、贈与税の対象になりますが、住宅購入時の資金援助には「非課税枠」があることをご存知ですか?

≪たとえば≫

住宅購入時に、両親から800万円を現金で資金援助を受けた場合

奥様のご両親から資金援助(贈与)を受けた場合

奥様の名義(持分)を建物につけないと非課税制度を適用することができません。

住宅購入時の贈与税について

もっと詳しく知りたい方はこちら!